Do Caos Financeiro à Reserva de Emergência do Zero: 5 Passos Para Quem Ganha Bem

Você ganha bem e todo mês o dinheiro some antes do fim. Não é falta de controle. É falta de sequência.

A reserva de emergência do zero não começa quando você decide guardar. Começa quando você para de esperar sobrar e muda a ordem em que as decisões financeiras acontecem.

Reserva de emergência do zero: por que quem ganha bem trava nessa etapa

Existe um padrão que se repete. O salário entra, as contas saem, os gastos que foram crescendo junto com a renda consomem o restante, e a reserva fica como promessa de próximo mês. Não porque o dinheiro é insuficiente. Porque a distribuição não tem uma ordem de prioridade.

Quando a renda sobe, o padrão de vida acompanha. O delivery que era exceção vira rotina. O apartamento maior com a promoção. O carro que fazia sentido com o aumento. Cada mudança de renda cria um novo custo que passa a se comportar como fixo, e a reserva fica sempre no fim da fila: o que vai sobrar depois de ajustar tudo.

O problema é que esse ajuste raramente chega. E dois em cada três brasileiros não conseguem poupar regularmente, com renda alta ou não. O problema não é quanto entra. É a ordem em que sai.

A reserva não é sobra. É separação. Enquanto a ordem não muda, o resultado não muda.

Quem está nesse ciclo e que também carrega dívidas vai perceber que o ponto de partida é o mesmo: a distribuição precisa de uma sequência antes de qualquer outra decisão.

O que precisa acontecer antes de você começar a guardar

Tentei criar reserva antes de entender o meu custo fixo real. Determinei um valor mensal, fui firme no primeiro mês, e no segundo um imprevisto médio consumiu tudo. Achei que o problema era o imprevisto. Não era. O problema era que eu não sabia o que era custo fixo real.

Custo fixo real não é a lista de contas que você lembra. É o total de tudo que sai de forma previsível todo mês: aluguel ou financiamento, escola, plano de saúde, condomínio, assinaturas ativas, parcela recorrente do cartão. Quem não tem esse número na cabeça guarda um valor que pode ser alto demais para o momento e desiste no primeiro imprevisto, ou baixo demais e avança devagar demais para manter qualquer consistência.

Quando fui organizar o orçamento mensal com esse critério pela primeira vez, o número que apareceu foi diferente do que eu achava. Tinha R$340 de assinaturas no automático há mais de seis meses sem que eu abrisse os apps. Eram fixos no extrato, mas não eram obrigatórios. Cancelei três e o custo fixo caiu imediatamente.

Esse número, o custo fixo real, é a base de tudo que vem depois. Sem ele, qualquer meta de reserva é chute.

Os 5 passos para sair do caos financeiro e montar a reserva de emergência do zero

1. Levantar o custo fixo real do mês

Não o que você acha que é. O que realmente sai todo mês independente do que aconteça.

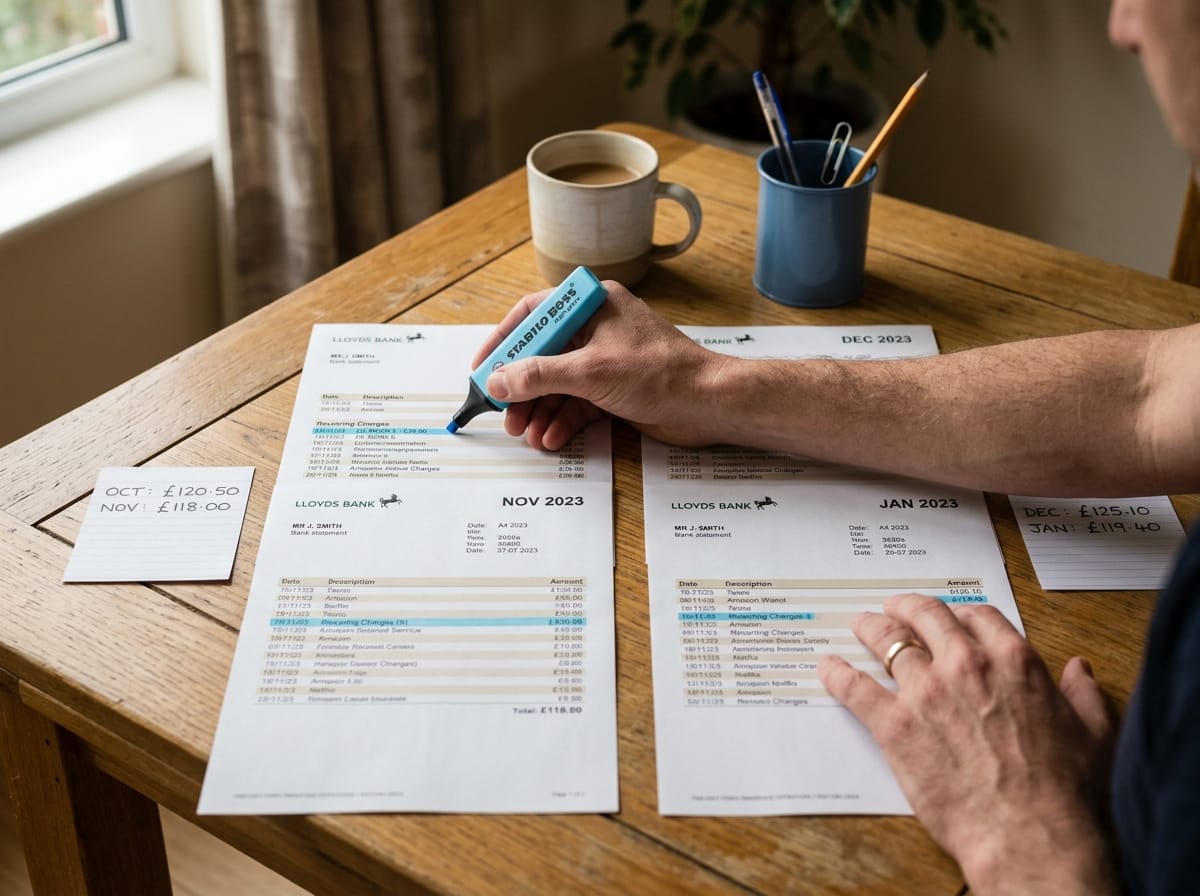

Abra os últimos 3 extratos do banco e do cartão. Liste tudo que se repetiu com valor parecido nos 3 meses:

- Moradia (aluguel, financiamento, condomínio, IPTU parcelado)

- Transporte fixo (parcela do carro, seguro, estacionamento mensal)

- Saúde (plano, medicamentos contínuos)

- Educação (escola, cursos com contrato)

- Assinaturas ativas (streaming, apps, serviços recorrentes)

- Parcela previsível do cartão (média dos últimos 3 meses, parte que se repete)

Some tudo. Esse é o seu custo fixo real.

A armadilha aqui é incluir delivery e Uber no custo fixo porque "sempre acontecem". Esses são gastos variáveis. Colocar como fixos distorce a base e você nunca consegue criar folga real.

2. Definir uma meta inicial que você consiga alcançar

Quando fui pesquisar quanto deveria guardar, encontrei de tudo: 3 meses, 6 meses, até 12 para autônomos. Fiquei paralisada no tamanho da meta e desisti antes de começar. Depois entendi que a primeira meta não precisa ser a meta final.

A primeira meta é 1 mês de custo fixo. Só isso.

Com 1 mês guardado, você tem espaço para absorver um imprevisto médio sem entrar no cartão. Isso já muda o comportamento mês a mês. Quando atingir esse valor, a meta vai para 3 meses. Depois, dependendo do momento, para 6.

A distribuição percentual da renda pode ajudar a pensar no quanto separar todo mês, mas o ponto de partida é sempre o mesmo: uma meta que você consegue alcançar no próximo trimestre, não em dois anos.

3. Separar o valor da reserva antes dos gastos variáveis

Aqui é onde a sequência muda. Não o valor. A ordem.

O padrão que não funciona: salário cai, gastos acontecem, e o que sobra vai para a reserva. Quase nunca sobra o suficiente. Ou sobra pouco demais para criar tração.

O que funcionou para mim: o valor definido para a reserva sai no dia do salário, antes de qualquer gasto variável. Não um valor heróico. O valor que você calculou como viável para o próximo trimestre. Esse valor sai primeiro. O restante é o que você tem para gastar no mês.

Esse deslocamento de ordem parece pequeno. O resultado no extrato no dia 30 é bem diferente.

4. Criar uma conta separada sem cartão vinculado

O dinheiro da reserva não pode ter acesso fácil. Conta corrente com cartão de débito disponível não funciona: quando surge um impulso no dia 22, o dinheiro está lá e o impulso vence.

Uma conta poupança simples, sem cartão vinculado, já resolve. Não pela rentabilidade, mas pelo atrito: para usar o dinheiro, você precisa entrar no app, fazer a transferência, e esperar. Esse tempo é suficiente para perguntar se o gasto é emergência de verdade.

Emergência de verdade tem critérios:

- Conserto urgente que impede você de trabalhar

- Despesa médica fora da cobertura do plano

- Perda súbita de renda

Delivery com vontade, promoção de última hora, viagem que apareceu: não são emergências. São gastos. Se entrar na conta da reserva para isso, o ciclo recomeça do zero.

5. Manter os primeiros 90 dias sem mudar nada

Esse foi o passo que mais tentei pular. Nos primeiros 3 meses, a vontade é otimizar. Aumentar o valor, reorganizar o orçamento todo, começar a guardar com outro objetivo ao mesmo tempo.

O que aprendi: esses 90 dias são sobre repetição, não sobre otimização. O comportamento precisa se fixar antes de você escalar qualquer coisa.

Durante os primeiros 90 dias, o único objetivo é manter a separação. O valor sai no dia do salário, vai para a conta separada, e você não toca. Só isso.

Depois dos 90 dias, você revisita o valor e a meta com a clareza de quem já fez três vezes seguidas. Guardar dinheiro todo mês com um valor fixo por 90 dias é o que transforma o planejamento financeiro pessoal de intenção em sistema.

Quanto preciso ter na reserva de emergência do zero

A meta que aparece em todo lugar é 3 a 6 meses de despesas essenciais. Essa é a meta de longo prazo, não o ponto de partida.

Para quem está montando a reserva de emergência do zero, a lógica de avançar em degraus é o que mantém o processo vivo. O primeiro degrau é 1 mês de custo fixo. Com esse valor guardado, você absorve um imprevisto médio sem entrar em dívida. O segundo degrau é 3 meses, que dá estabilidade para absorver imprevistos maiores ou uma queda temporária de renda.

Para quem tem renda variável ou é autônomo, considere 2 meses como primeiro degrau. A incerteza de renda exige um colchão maior antes de você se sentir estável o suficiente para seguir para a próxima etapa.

O que muda quando você tem 1 mês guardado

O primeiro mês de custo fixo em conta separada completa a reserva de emergência do zero no seu primeiro degrau. E muda uma coisa que é difícil de entender antes de vivenciar: você para de tomar decisões no desespero.

Sem reserva, cada imprevisto ativa urgência. Você decide mal porque não tem tempo. Aceita a primeira opção porque não pode esperar. Usa o cartão porque não há alternativa.

Com 1 mês guardado, você tem tempo para pensar antes de agir. E esse tempo vale mais do que qualquer rendimento que a conta poderia gerar no mesmo período.

O extrato deixa de ser descoberta ansiosa e vira checagem esperada. Você já sabe o que vai encontrar porque decidiu a distribuição no começo do mês. O dia 22 deixa de ser ameaça e vira verificação.

Perguntas frequentes

Como montar reserva de emergência tendo dívidas em aberto?

Depende da taxa de juros da dívida. Se os juros ficam acima de 5% ao mês (rotativo do cartão, empréstimos pessoais caros), o custo da dívida supera qualquer benefício de ter a reserva formada. Nesse caso, zere a dívida cara primeiro usando o valor que você separaria para guardar. Para entender a sequência completa, o processo de sair das dívidas mesmo ganhando bem começa pelo custo de cada dívida, não pela que dói mais.

E se não sobrar nada para guardar depois dos gastos fixos?

Se o custo fixo real consumir toda a renda, o problema não é a reserva: é a estrutura de gastos. Antes de guardar, você precisa entender por onde a folga aparece, porque ela costuma estar em lugares onde você não está olhando. Assinaturas esquecidas, renovações automáticas e gastos que viraram fixos sem decisão consciente são os candidatos mais comuns.

Não consigo guardar dinheiro mesmo separando todo mês. O que verificar?

Quando a separação acontece mas o valor some antes de completar o mês, o problema está no acesso. Se a conta da reserva tem cartão vinculado ou transferência instantânea disponível, o atrito é zero e qualquer impulso ganha. O Passo 4 resolve isso: conta separada sem cartão. Se isso já está feito e o valor ainda some, verifique se o montante separado está acima do que a renda suporta na prática. Reduza até o mínimo sustentável e mantenha por 90 dias antes de ajustar qualquer outra coisa.

Preciso guardar o mesmo valor todo mês?

Nos primeiros 90 dias, sim. Consistência é mais importante do que otimização nessa fase. Depois, você pode ajustar o valor conforme o mês permite, mas sem reduzir abaixo do mínimo que você definiu no Passo 2. O hábito formado nos 90 dias iniciais é o que sustenta os ajustes futuros.

O que vem depois da reserva formada é um processo que já tem nome: fazer o dinheiro sobrar em 6 meses. A reserva cria a base estrutural. O que se constrói em cima dela é a próxima camada.

"O dinheiro já sabe para onde vai. A questão é se foi você quem decidiu."