Plano de 6 meses para fazer o dinheiro sobrar ganhando bem

Você ganha bem, mas termina o dia 25 olhando o saldo bancário com a mesma ansiedade de quando sua renda era metade da atual. Por muito tempo, acreditei que fazer o dinheiro sobrar no fim do mês dependia exclusivamente do tamanho do holerite. A realidade é que o problema não é a sua renda, mas a ausência de uma camada de distribuição que aconteça antes do primeiro consumo.

Por que ganhar mais não resolveu seu problema

Eu tinha certeza de que "só faltavam mais R$2 mil" para que as contas deixassem de apertar. O aumento veio, mas o buraco financeiro apenas mudou de tamanho, absorvendo o novo limite. É exatamente assim que funciona o Ciclo do Mês-Que-Vem: a gente vive na esperança de que a próxima promoção financeira será a salvação, mas o estilo de vida consome tudo. E o pior: o dinheiro não sobra mesmo ganhando bem.

O que eu descobri ao investigar minhas faturas é que elas raramente eram compostas de grandes luxos injustificáveis. Eram feitas de micro-decisões diárias. O delivery porque estava cansado, o Uber por causa da chuva, assinaturas invisíveis. Segundo as estatísticas, quase metade das pessoas que estão em faixas de alta renda no Brasil enfrentam esse exato cenário: pagam os boletos, mas não constroem sobra real. O problema nunca foi o salário; foi o sistema.

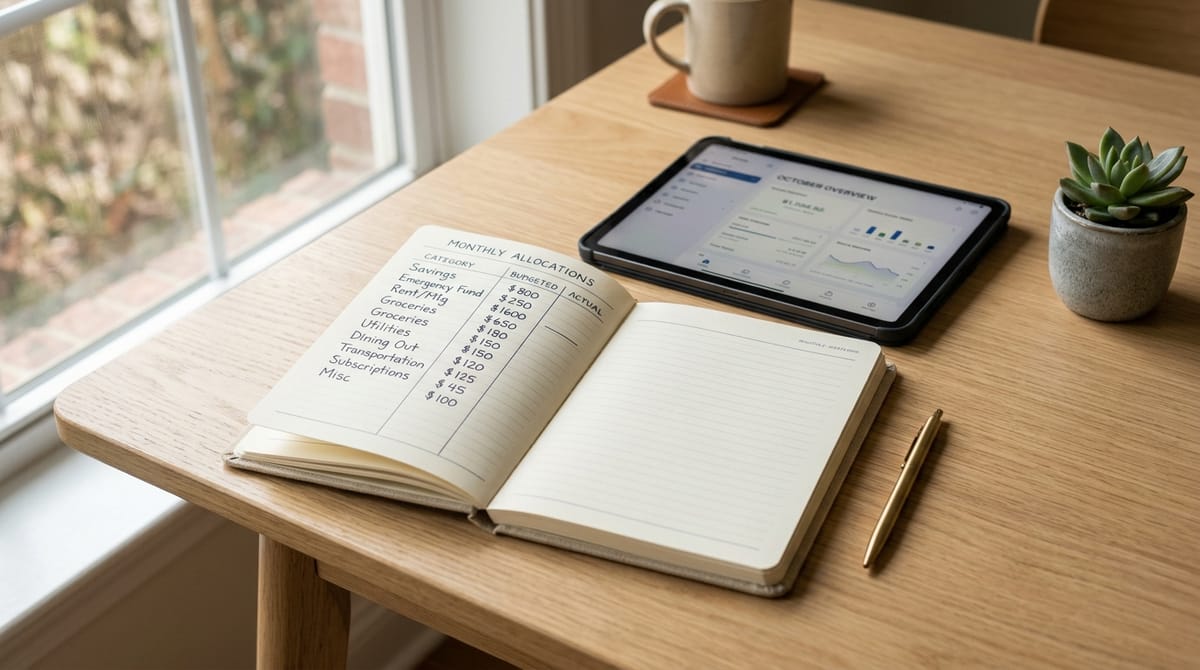

O plano de 6 meses para fazer o dinheiro sobrar

Tentar organizar o que já caiu na conta e foi sendo gasto ao acaso é como tentar secar o chão com a torneira aberta. O ajuste que apliquei e que funcionou foi erguer uma "camada de proteção" entre o salário que entra e o consumo que sai. Não estamos falando de organizar finanças pessoais cortando o cafézinho, mas de arquitetura financeira.

Este planejamento financeiro 6 meses não é uma dieta restritiva. É uma transição gradual da total dependência do crédito para a autonomia absoluta do seu saldo em conta. O foco é saber exatamente como ter sobra de salário sem se estressar na fila do supermercado.

1. A camada de distribuição antes do consumo

O primeiro passo foi abandonar a ilusão de "guardar o que sobrar". A verdade é que nunca sobrava. O ajuste prático foi separar uma fatia modesta — R$200 ou R$300 — no exato momento em que o salário entrava na conta. Esse valor ia para uma conta separada antes de pagar qualquer boleto. O dinheiro já tinha um destino definido antes de o mês realmente começar.

2. Auditoria da conveniência invisível

No meio desse período, lá pelo terceiro mês, realizei meu primeiro diagnóstico financeiro pessoal. Em vez de uma auditoria contábil chata, foi uma busca por gargalos. Notei que uma parcela imensa da renda ia para confortos porque não havia planejamento prévio. Você não precisa cortar tudo, mas precisa transformar a conveniência automática em uma escolha consciente. Avaliar aqueles gastos invisíveis no cartão é libertador.

3. A transição para a fatura paga no débito

Entre o quarto e o sexto mês, a meta é que a fatura atual seja coberta com o saldo do mês anterior. É aqui que você estabelece limites de gastos fixos com clareza. Você começa a ter folga real no próximo mês, deixando de rolar o limite de um mês para o outro.

O controle definitivo do próximo mês

No primeiro mês em que essa distribuição pré-consumo funciona, a mudança aparece lá pelo dia 22. Conferir o extrato deixa de ser uma roleta russa emocional e passa a ser uma checagem monótona e previsível. Você já sabe o que vai encontrar, porque foi você quem determinou os limites.

O grande alívio é a previsibilidade. O boleto que chega no dia 28 deixa de ser uma ameaça de estourar o limite e vira só mais uma linha preenchida na planilha do mês. O objetivo desses seis meses não é transformar você em um milionário da noite para o dia, mas devolver o controle. É parar de depender do limite do cartão para sobreviver até o quinto dia útil. No fim, fazer o dinheiro sobrar é o simples resultado de um sistema que atua nos bastidores da sua rotina.

Perguntas Frequentes (FAQ)

Minha renda está toda comprometida no cartão. Como começar? O comprometimento total é o sintoma clássico. A solução que encontrei foi enxugar a fatura gradualmente. Primeiro, tirei os gastos fixos (como luz e internet) do cartão e passei para o débito, reduzindo a dependência ilusória de pontos e focando em organizar o fluxo de caixa mensal.

O cartão de crédito é o inimigo? Não abandonei o cartão, mas alterei a forma como olho para ele. Ele deixou de ser uma extensão de limite para virar apenas um meio de pagamento. O ajuste é básico: só passo no crédito aquilo que eu já tenho saldo em conta corrente para pagar hoje.

O que fazer com a primeira sobra real do mês? O instinto imediato é consumir esse valor como prêmio. No meu caso, o melhor prêmio foi manter esse valor reservado como o início de um colchão. Ter R$500 quietos na conta traz uma paz mental muito superior a qualquer compra não planejada.

Como lidar com imprevistos durante esses 6 meses? Imprevistos são garantidos. A diferença é que a camada de distribuição que você criou amortece o impacto, evitando que o primeiro pneu furado te devolva para o rotativo do cartão. O planejamento não impede o imprevisto, apenas muda a forma como você lida com ele.

"O dinheiro já sabe para onde vai. A questão é se foi você quem decidiu."