Antecipação do FGTS: quando vale, quando custa caro

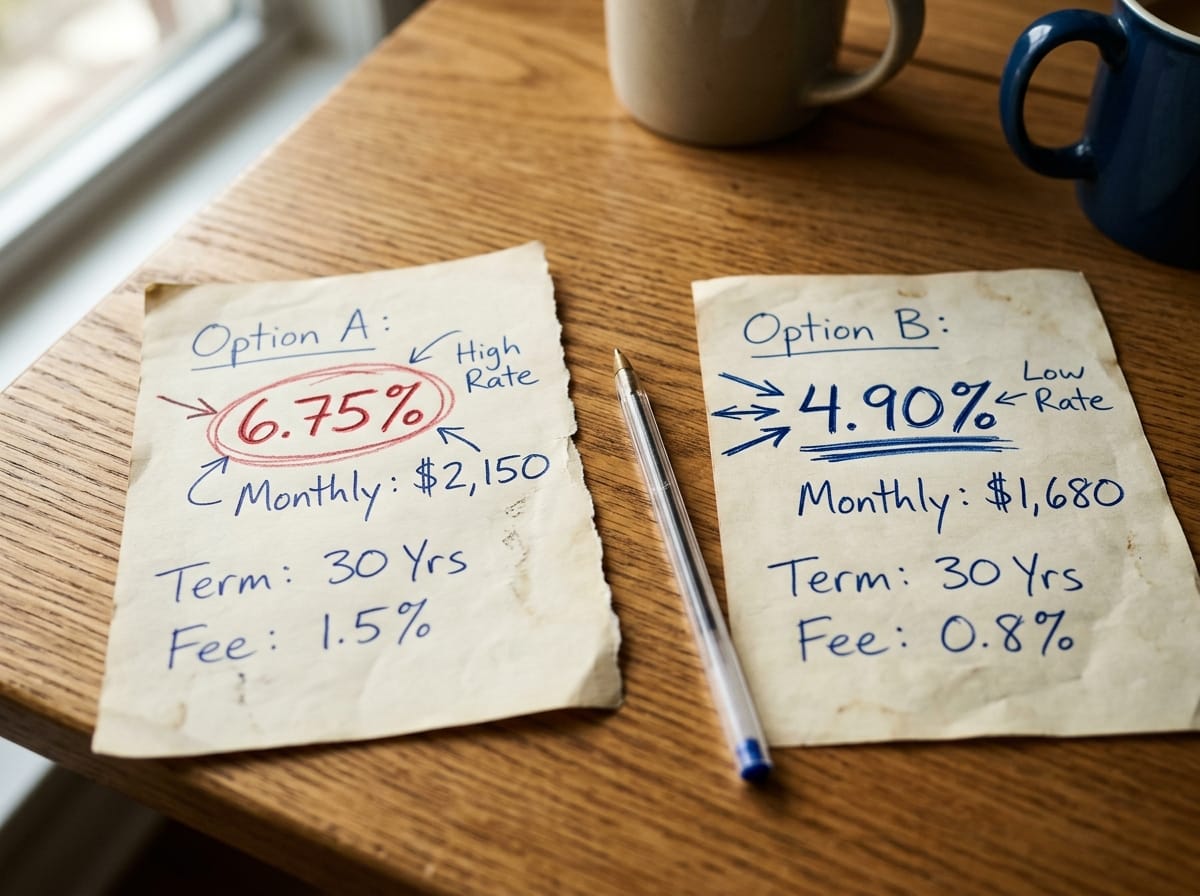

Fui ver quanto custaria antecipar o FGTS para quitar o rotativo. A taxa era 1,29% ao mês. O rotativo estava em 16%. A conta fechou na hora. Mas tinha uma pergunta que eu quase não fiz, e que teria mudado tudo se a minha situação fosse outra.

Essa pergunta não é "qual a taxa?" A taxa está fácil de encontrar, qualquer comparador mostra. A pergunta é: por que você quer antecipar o FGTS?

Parece óbvio. Mas a maioria dos conteúdos sobre antecipação FGTS trata o produto como solução pronta, não como decisão. Fala de taxa, de banco, de quanto você pode pegar. Não fala do que muda dependendo do motivo que te levou a querer o dinheiro agora. E esse motivo muda tudo.

O que muda quando você opta pelo saque aniversário FGTS

O saque aniversário FGTS é uma modalidade em que você troca o direito de sacar o saldo integral do FGTS em caso de demissão sem justa causa por um saque anual no mês do seu aniversário, limitado a uma parcela por ano.

Quando você contrata a antecipação desse saque, está pegando agora o dinheiro que seria sacado nos próximos anos. Em troca, o banco que fez o empréstimo fica com direito de receber esse valor diretamente do FGTS quando ele for liberado. O saldo fica bloqueado até quitar o contrato.

Isso tem um custo que não aparece na linha de taxa de juros: se você for demitido sem justa causa durante o contrato, o FGTS que normalmente seria sua proteção vai prioritariamente para quitar o empréstimo. Você recebe o que sobrar. Em alguns contratos, a carência mínima para liberar parcialmente o saldo é de 90 dias. O prazo do bloqueio depende de quantas parcelas foram antecipadas.

Esse não é um detalhe. É o núcleo da decisão.

Quando a antecipação do FGTS faz sentido financeiro

Quem está com rotativo do cartão em aberto pagando 12% a 20% ao mês tem uma conta possível a fazer. Antecipar FGTS para pagar dívida com taxa nesse patamar pode fazer sentido: se a taxa da antecipação é 1,29% ao mês, você troca uma dívida que dobra em cinco meses por uma que cresce em ritmo dez vezes menor.

Juros de consignado, em geral, ficam abaixo de 2% ao mês. Dependendo do banco e do perfil, ficam em 1,2% a 1,8%. Nesse caso, a conta já não fecha da mesma forma: você troca uma dívida cara por outra com custo parecido, além de bloquear parte do FGTS.

Quando antecipar o FGTS custa caro

Existe uma situação diferente, e ela é mais comum do que parece: a pessoa não tem dívida cara. Ela só está com o mês apertado.

O salário entrou, as contas vieram, o cartão veio junto. O que sobrou não foi suficiente. A antecipação do FGTS aparece como saída: taxa baixa, dinheiro disponível rápido, sem burocracia. É fácil de aprovar internamente.

O problema é que a causa não é o caixa. É a distribuição. Se o mês não fechou, um dos dois é verdade: as saídas são maiores que as entradas, ou as entradas chegam numa ordem que não permite definir prioridade antes do gasto. Em ambos os casos, a antecipação resolve o sintoma por um mês. No mês seguinte, as mesmas condições produzem o mesmo aperto. Só que agora, parte do saldo do FGTS que seria proteção em caso de demissão está comprometida com o contrato.

Esse é o Ciclo do Mês Que Vem operando. A solução de curto prazo posterga a causa estrutural. A organização que resolveria isso fica para o próximo mês. O próximo mês chega igual. Os gastos invisíveis que somam sem você perceber continuam acontecendo, e a antecipação do FGTS vira parte do ciclo, não a saída dele.

O que avaliar antes de assinar o contrato

Se você chegou até aqui e ainda está considerando a antecipação FGTS, aqui estão os três pontos que fui entender antes de assinar qualquer contrato.

- Qual dívida você vai quitar, e qual é a taxa dela? Escreva o nome da dívida, o saldo atual e a taxa mensal. Compare com o CET da antecipação. A diferença precisa ser real o suficiente para valer o bloqueio do FGTS pelos meses do contrato. Se não tem dívida específica para quitar, pare neste ponto. Antecipar para cobrir fluxo de caixa sem uma dívida cara para trocar é o cenário mais arriscado dos dois.

- Quanto do seu FGTS ficará bloqueado e por quanto tempo?Antecipações de mais de uma parcela bloqueiam o saldo por mais tempo. Pergunte ao banco exatamente quanto do saldo será comprometido e qual a previsão de liberação. Depois pense: se você receber uma notícia de demissão em seis meses, o que vai encontrar disponível? Quem não tem ainda reserva de emergência depende do FGTS como colchão de segurança. Comprometer esse colchão sem ter outro tem um custo que não está na planilha de juros.

- O que criou a necessidade de antecipar? Se é uma dívida de taxa alta, faz sentido avaliar a troca. Mas resolva também o que criou essa dívida, senão ela volta. Se é o fluxo mensal apertado, a antecipação não resolve isso. O que resolve é entender onde o salário está indo antes de chegar ao fim do mês e como distribuir o salário de forma que a prioridade defina a ordem dos gastos, não o contrário.

Como fica o próximo mês depois que você resolve a causa

Quando eu resolvi a conta do rotativo com a antecipação, o alívio foi real. O custo mensal caiu. O número que antes saía como juro ficou disponível no caixa.

Mas o que mudou o mês seguinte não foi a antecipação. Foi que, com a dívida cara fora do jogo, ficou mais fácil ver o que estava sobrando e onde estava indo. A distribuição que antes ficava opaca por causa da pressão do rotativo ficou visível. Não precisei mais tomar decisão sob urgência de vencimento.

O primeiro mês depois que essa pressão some tem uma diferença que aparece no dia 20, não no dia 1. Abrir o extrato deixa de ser descoberta ansiosa e vira checagem esperada. Porque você já sabe, pelo menos em parte, o que vai encontrar lá. Esse é o ponto de entrada para organizar o que falta organizar.

Quem usa a antecipação para cobrir o mês sem resolver a causa vai entrar nesse período sem enxergar nada de diferente. A mesma distribuição vai produzir o mesmo resultado. A janela abre e fecha sem mudança.

Perguntas frequentes sobre antecipação do FGTS

O que acontece com o FGTS se eu for demitido depois de contratar a antecipação?

O valor do contrato de antecipação FGTS fica bloqueado para quitação. Na demissão sem justa causa, o FGTS é depositado normalmente pelo empregador, mas parte vai para o banco que fez o empréstimo antes de você poder sacar. Você recebe o que sobrar após a liquidação do contrato. Se o contrato for maior que o saldo disponível naquele momento, a quitação se estende para saques futuros.

Como funciona antecipação saque aniversário na prática: a taxa de 1,29% é o que eu realmente vou pagar?

Não necessariamente. Essa costuma ser a taxa mínima anunciada. O CET, que é o Custo Efetivo Total, inclui IOF, seguros e outras cobranças que não aparecem na taxa mensal. Peça o CET antes de assinar. É o número que representa o custo real da operação.

Posso cancelar a antecipação depois de contratar?

É possível quitar antecipadamente, mas com recursos próprios, não com o FGTS. O FGTS só é liberado depois que o contrato estiver zerado. Não é uma saída simples de acionar no meio do mês.

Vale a pena antecipar FGTS ou é melhor um empréstimo pessoal?

Depende da taxa de cada opção e do que você vai fazer com o dinheiro. O empréstimo pessoal não bloqueia o FGTS, o que mantém a proteção intacta em caso de demissão. Se as taxas forem parecidas, o empréstimo pessoal tem vantagem estrutural por não comprometer o fundo. Se a diferença de taxa for significativa a favor do FGTS, aí a comparação precisa incluir o custo de ficar sem o FGTS como colchão.

Faz sentido antecipar várias parcelas de uma vez?

Se for para quitar uma dívida que exige um montante maior, pode ser necessário. Mas cada parcela antecipada é mais tempo de bloqueio do saldo. Antecipar cinco parcelas para um objetivo que poderia ser resolvido com duas é aceitar mais risco do que o necessário. O mínimo suficiente para resolver o problema é o critério mais seguro.

"O dinheiro já sabe para onde vai. A questão é se foi você quem decidiu."